20 / 53

20 / 53

18

Revoir l’arrêté royal du 30 novembre 1976 fixant le tarif des actes

accomplis par les huissiers de justice en matière civile et commerciale

IV

Le mode de rétribution des prestations des huissiers

de justice est obsolète, manque de clarté, de

transparence et est difficilement compréhensible. Il a

été fixé par un arrêté royal qui date du 30 novembre

1976 et qui depuis, n’a été que très peu modifié.

Il en résulte que

le calcul des coûts d’un acte

d’un huissier de justice est tout à fait opaque

et ne permet pas de réelle vérification.

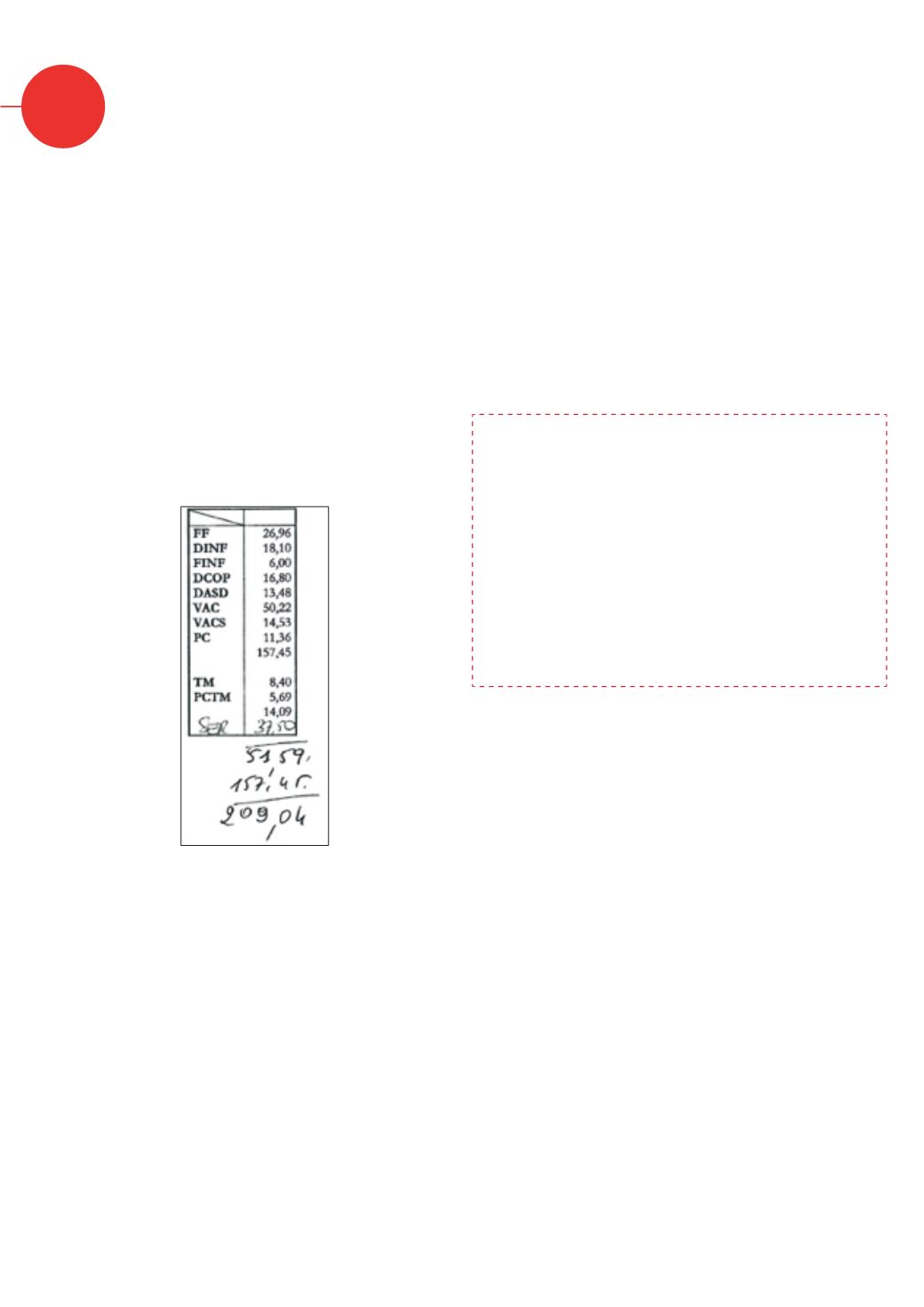

Exemple :

Un « itératif commandement » dont le coût est fixé à

209,04€ est justifié ainsi en marge de l’exploit :

Combien de personnes savent ce que signifie ces

initiales et à quoi elles correspondent. Les initiés eux-

mêmes peuvent y perdre leur latin.

Par ailleurs,

certains coûts sont liés à des

prestations qui

, à l’heure actuelle,

sont

complètement automatisées/informatisées

de sorte qu’ils ne se justifient plus

ou à tout le

moins plus intégralement.

Exemple : l’huissier de justice perçoit un droit

d’acompte à chaque paiement partiel fait entre ses

mains. Le montant de ce droit d’acompte est fonction

de l’importance de l’acompte. Ainsi, si le débiteur

paie sa dette par des versements périodiques de

25€, l’huissier de justice prélèvera, outre un droit

de recette, un droit d’acompte de 5,1€ sur chaque

paiement perçu.

Autre exemple : l’huissier de justice perçoit un droit

de 8,39 € (TVA comprise) par rôle d’écriture de 600

syllabes.

Enfin, la cherté des actes d’huissier s’explique aussi

par le fait qu’ils sont soumis à une fiscalité indirecte

très forte (droit d’enregistrement, TVA, frais de mise

au rôle, …) dont la note finale retombe sur le débiteur.

1. Veiller à une plus grande transparence

des décomptes des huissiers de justice

en

introduisant une terminologie harmonisée et des

modes de calcul plus compréhensibles ;

2. Revoir à la baisse, voire supprimer le coût

de certaines prestations

, tels que les droits

d’acompte et les droits de recette ;

3. Alléger la fiscalité indirecte sur les actes des

huissiers de justice.

RECOMMANDATIONS